老後破産とかしちゃうのかな…

できたら老後も普通の生活をしたい。

でも、今の生活で精一杯なので、貯金する余裕がない…

このまま貯金しないで老後を迎えるのは、どれくらいヤバいんだろう?

こういった疑問や不安に応える記事です。

本記事の内容は下記のとおり。

- 貯金しない人は老後も働くしかない【年金だけでは生活できない】

- まずはできることから【貯金のコツを解説】

- 老後資金を用意する3つの方法

結論、貯金しない人の老後はかなり厳しいです。

少しずつでもいいので、老後の貯金を始めてください。

この記事では金融庁のデータを元に、貯金しない人が老後どうなってしまうのか解説します。

まずは問題を把握していきましょう。

貯金しない人は老後も働くしかない【年金だけでは生活できない】

結論、貯金しない人は老後も働くしかありません。

年金だけでは生活できないからです。

2019年4月12日に、金融庁が「年金だけでは生活できない」と発表しました。

麻生外務大臣が「こんな内容は認められない」と、資料の受け取りを拒否したことでニュースになりましたね。

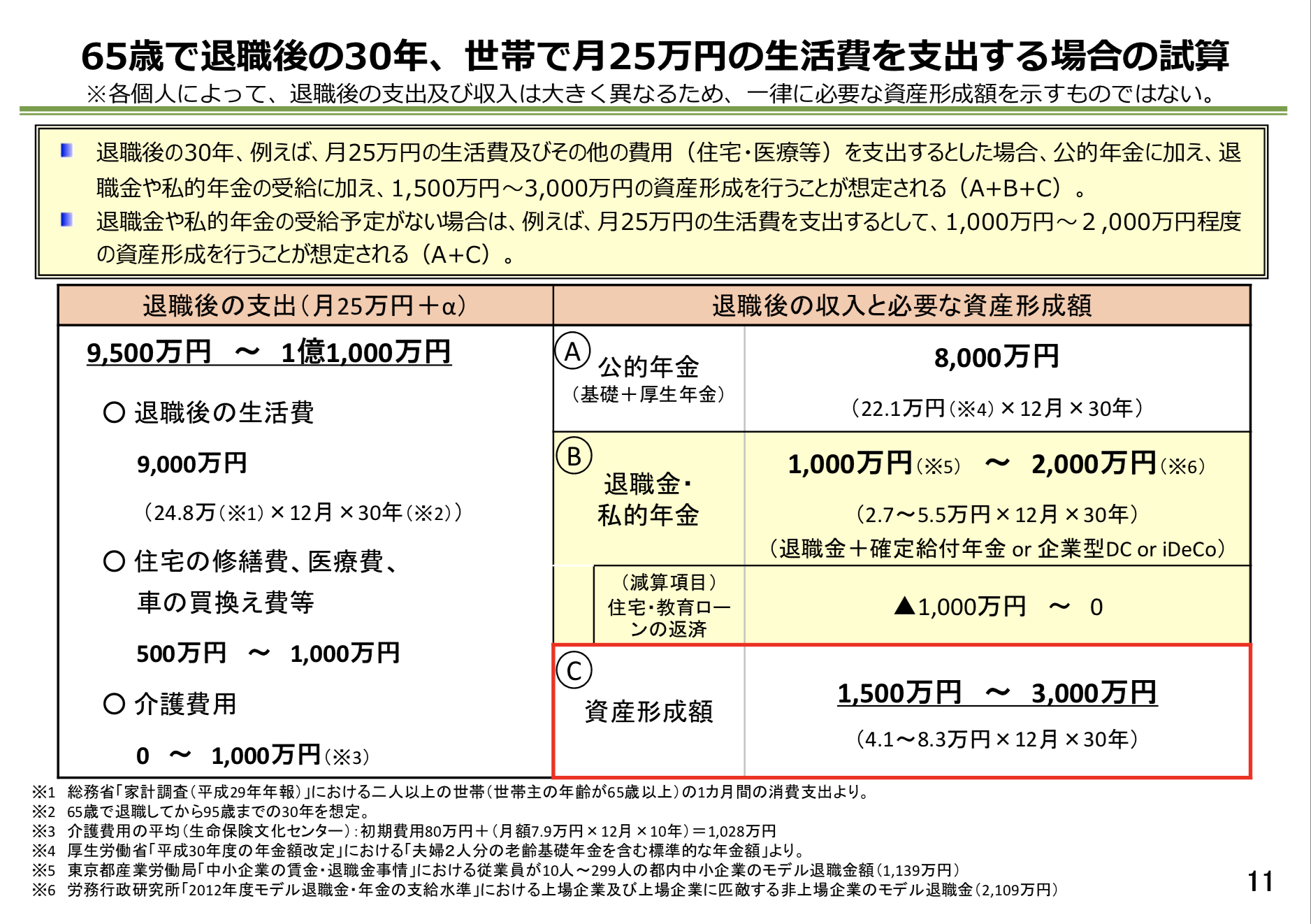

年金だけでは、老後に1500万~3000万円が不足するそうです。

出典:金融庁「人生100年時代における資産形成」

つまり、1500万~3000万円は貯金しておきなさいということ。

なので、貯金しない人は老後も働き続けるしかありません。

老後も働き続けることは難しい

とはいえ、老後もずっと働き続けることは難しいです。

なぜなら、体が衰えていくから。

65歳以降も、

- 病気になってはいけない

- ケガをしてもいけない

- 介護状態になってもいけない

というのは、人間の人体の構造上ムリです。

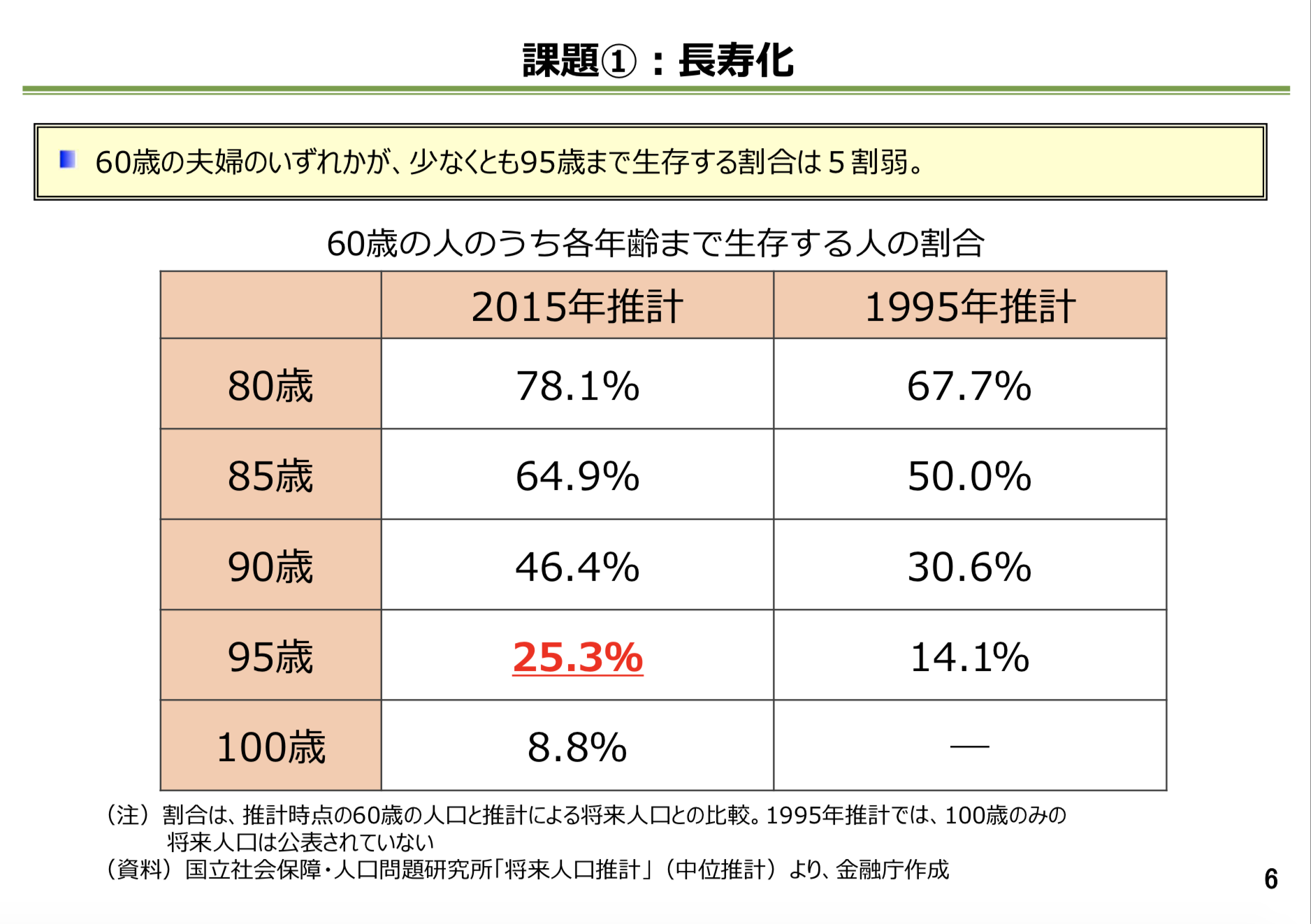

金融庁の「人生100年時代における資産形成」によると、日本人の長寿はまだ進行するようです。

出典:金融庁「人生100年時代における資産形成」

65歳以降も、20年以上は働かないといけない感じですね。

80代・90代になっても、働けますか?

不労所得型のビジネスにも限界がある

「労働しなくても収入を得られるビジネスをもつ」という手もあるでしょう。

個人がもてる不労所得型のビジネスは、下記のとおり。

- アフィリエイト

- Youtuber

- 不動産の家賃収入

でも、これらが老後も続けられる保証はありません。

アフィリエイトやYoutuberは、時代の変化とともになくなっていくでしょう。

不動産は時間とともに価値が下がっていくので、老後まで不動産を保たせることができません。

今のうちからビジネスに挑戦して、老後に向けて収入が入る仕組みを作るのも良いですが、難点は「老後はまだ先の話」ということですね。

老後に狙いを合わせてビジネスを作っていくのは、意外と難しいです。

【悲報】老後資金は8000万円が必要

現実的には、自助努力で老後資金を8000万円くらい準備する必要があります。

計算根拠は、貯金額の目安は年収の3割【貯められない場合の対処法も解説】にまとめているので、読んでみてください。

今から8000万円貯められますか?

けっこうきついですよね(^^;

でも残念ながら今の日本では、老後資金が8000万円くらい必要です。

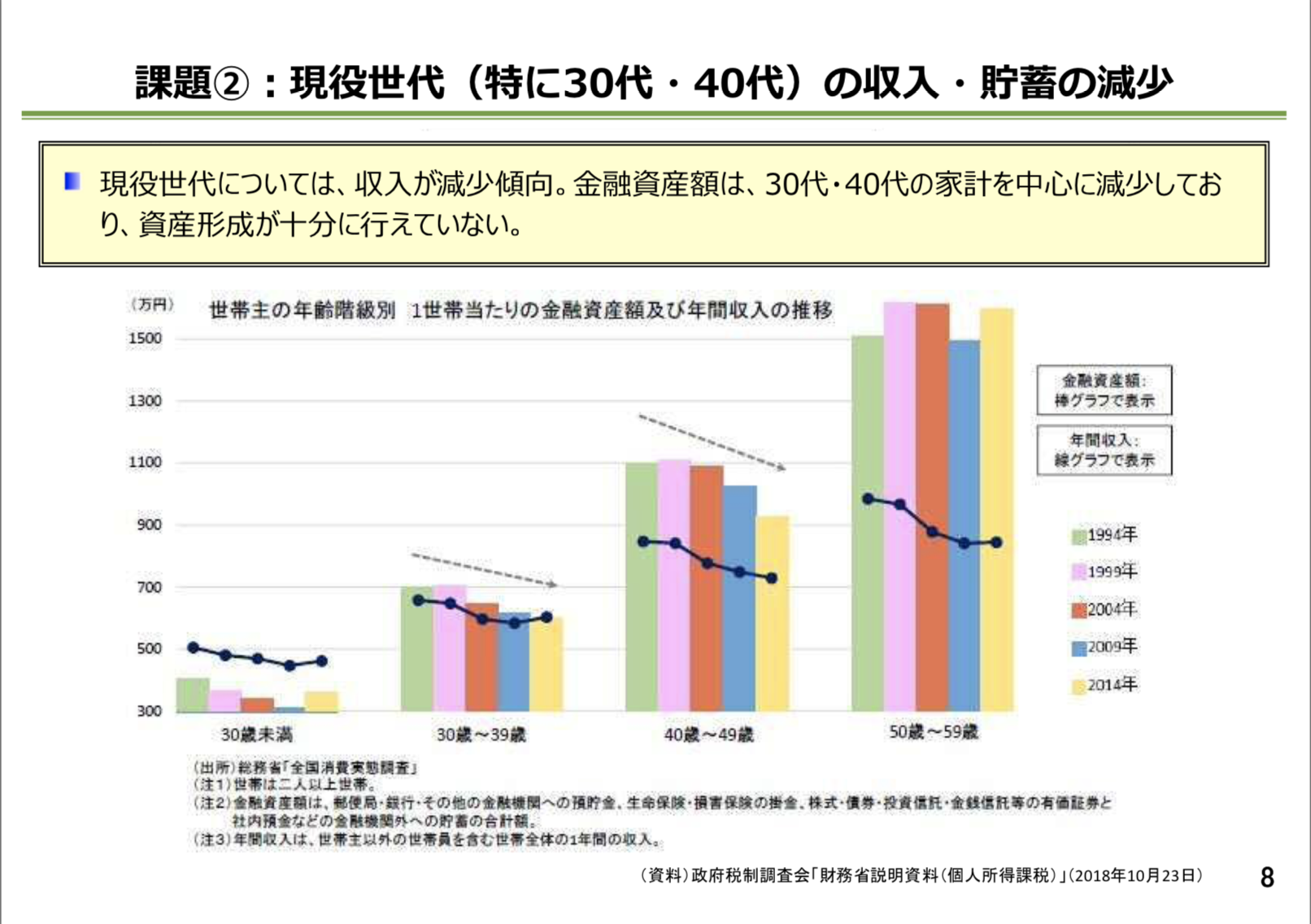

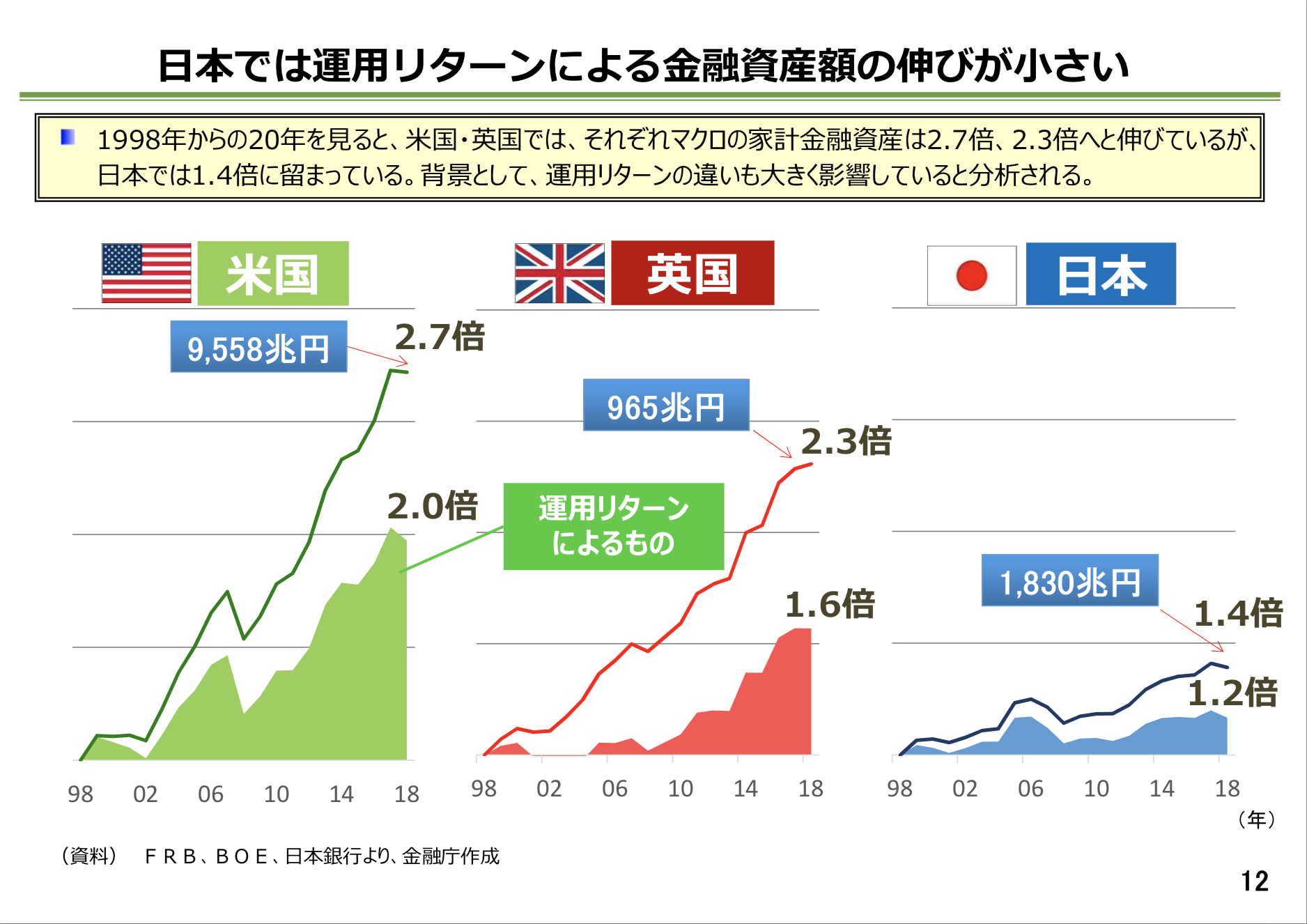

物価も税金も上昇していくのに、現役世代の収入と貯金は減少しています。

出典:金融庁「人生100年時代における資産形成」

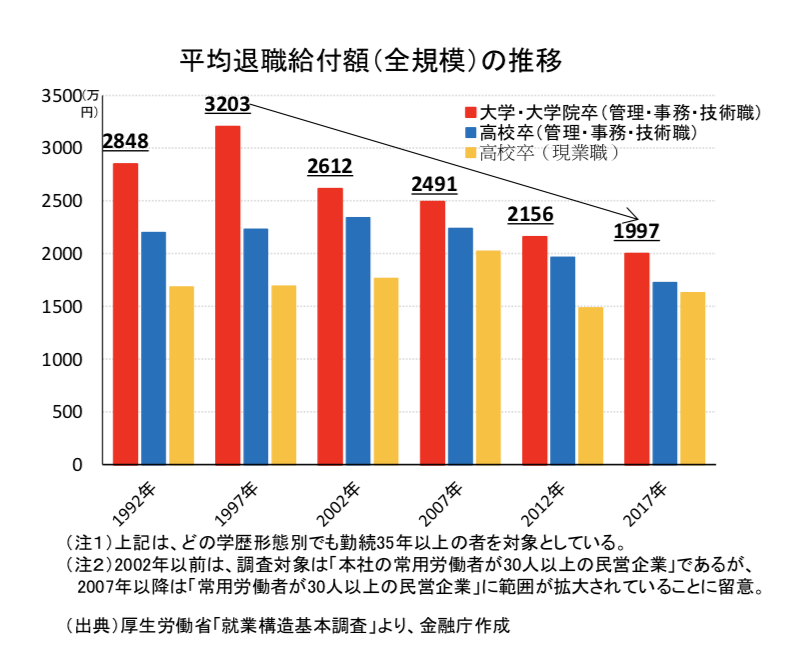

さらに悲報ですが、退職金の受給金額も減少しています。

出典:金融審議会市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

退職金もアテにできないとなると、自分で頑張って貯金するしかありません。

まずはできることから【貯金のコツを解説】

老後破産が確実かぁ…

と悲観的になる必要はありません。

今からお金を貯め始めればいいだけです。

という人は、貯金のコツは収入-貯金=支出【老後2000万円貯める方法も解説】を読んでみてください。

貯金できるようになるノウハウを解説しています。

ガマンして節約するのではなく、家計の仕組みを変えれば貯金はできます。

支出を減らす方法も多くあるので、できるところから始めてみましょう。

最初は月5000円でもいいので、まずは貯金する仕組みを作るところからです。

老後資金を用意する3つの方法

老後資金を用意する方法は、

- 金融庁:人生100年時代における資産形成

- 金融審議会の市場ワーキング・グループ報告書:高齢社会における資産形成・管理

にまとめられています。

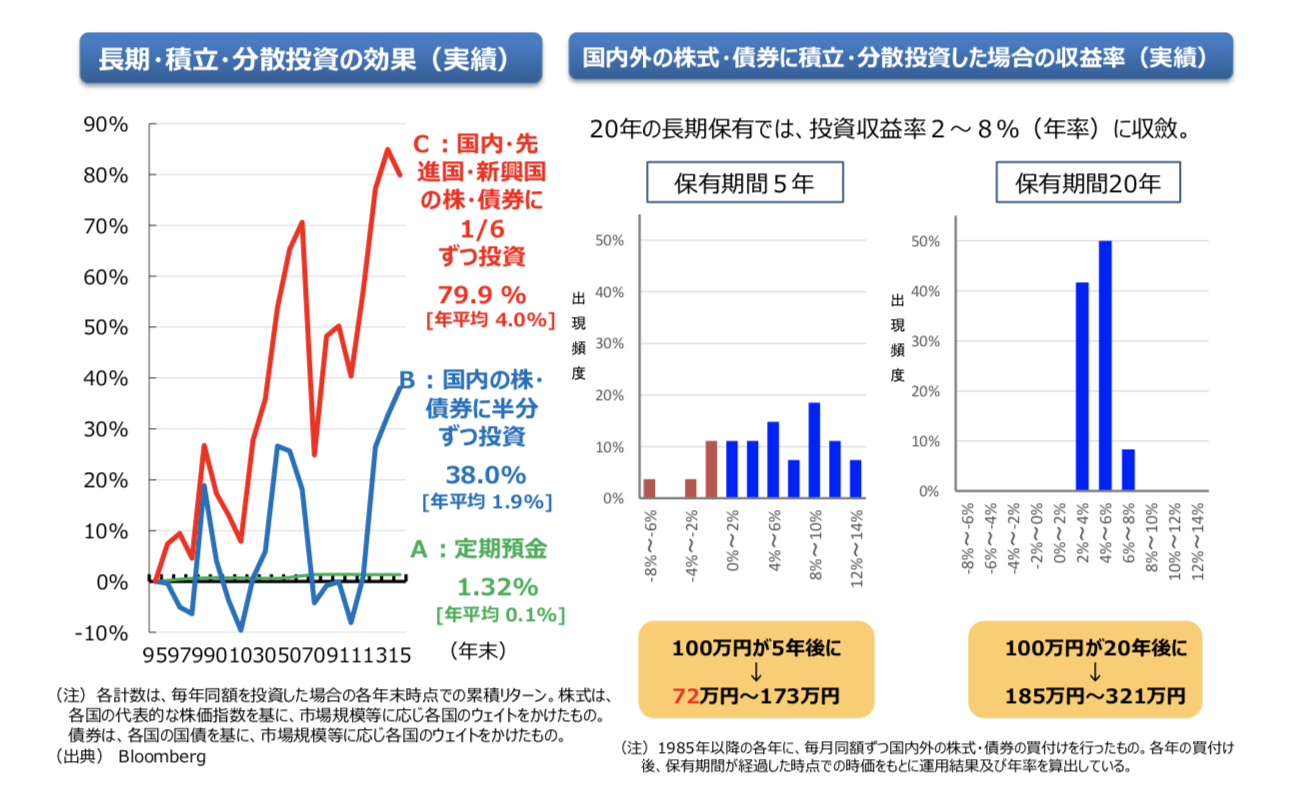

結論は下記の3つです。

- 日本に投資しない

- 分散投資をする

- 長期運用をする

金融のプロたちが出した答えが、この3つということです。

出典:金融庁「人生100年時代における資産形成」

出典:金融審議会市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

日本以外で、長期で分散投資すれば、老後資金を準備できる可能性があるということです。

上記3つに該当する方法で、貯金していきましょう。

まとまった投資資金がない人は、毎月の積立からスタートしてください。

投資を始めるときは銀行・証券会社・保険会社に注意

積立投資を始めるには、

- 銀行

- 証券会社

- 保険会社

など、いわゆる金融機関で金融商品を購入することになります。

ですが、銀行・証券会社・保険会社には注意してください。

彼らは自分の営業ノルマ達成のために、私たちにメリットのない商品でも提案してきます。

事実、銀行窓口での外貨建て保険の販売が問題になっています。

詳しくは、外貨建て保険の苦情が国民生活センターに増えている!にまとめたので、読んでみてください。

投資信託の事故も増えています。

詳しくは、投資信託のリスクやデメリット!初心者が大損する毎月分配金型を読んでみてください。

金融機関は、良い担当者に偶然当たれば良いですが、質の低い担当者だとノルマ達成の食い物にされてしまいます。

なので、銀行・証券会社・保険会社には注意しましょう。

- 銀行・証券会社・保険会社に相談するのが不安な人

- 銀行・証券会社・保険会社から提案された商品が不安な人

は、私たち「全国資産相談センター」にお問い合わせください。

私たちは公平中立な第三者の立場で、無料で相談にのっています。

無益な金融商品を購入しそうになっていた人を、救った実績も多いです。

金融商品を購入する前に、セカンドオピニオンとして活用してください。

優秀なFP(ファイナンシャルプランナー)を紹介することも可能です。

※紹介料・相談料も無料です。

老後資金を貯金する相談があれば、お気軽にお問い合わせください。

まとめ【貯金しない人は老後も働くしかない】

この記事をまとめます。

- 貯金しない人は老後も働くしかない【年金だけでは生活できないから】

- 老後資金は8000万円くらい必要

- 貯金のコツを勉強して、できることから始めてみる

- 老後資金を用意する3つの方法は、海外に分散投資して長期運用する

- 金融商品を購入するときは銀行・証券会社・保険会社に注意

老後が心配なあなたの参考になればうれしいです(^^)

この記事を読んだだけでは何も変わらないので、できることから実践してください。

ちなみに、できればボーナスも貯金しましょう。

ボーナスを貯金できると、老後資金の貯金も加速します。

理想的には、ボーナスの8割を貯金、2割を自分へのご褒美にするのが良いですね。

ボーナスを貯金するメリットについては、

ボーナスの貯金割合は8割【ただし自己投資は積極的にすべき】にまとめたので、読んでみてください(^^)

あなたの資産形成の参考になればうれしいです!