子供の教育資金や老後資金も全部含めて、どれくらい貯金すればいいんだろう?

国は「年金だけじゃ2000万円たりない」と言ってるし、将来のお金が不安。

子供は大学を出させてあげたいけど、でも夫婦の老後がきつくなるのは嫌だなぁ…。

老後も世間的にみて普通の暮らしをしたいし、お金の不安をなくして自分らしく楽しくいきたいなぁ。

こういった疑問や不安に応える記事です。

本記事の内容は下記のとおり。

- 貯金額の目安は年収の3割【未来も予測して貯金しよう】

- 「年収の3割も貯められないよ!」という人の3つの対処法

当相談センターにも、よく「どれくらい貯金すればいいか、目安を教えてください」と相談があります。

貯金は漠然とするものでもなく、目標なくやるものでもありません。

きちんと「いつまでに、いくら必要なのか?」をわかってやらないと、将来お金に困ります。

この記事では、将来も含めてお金に困らない貯金の目安を解説します。

結論、年収の3割を貯金してください。

なぜ3割なのかは、記事内で解説します。

ちなみに、この記事の内容は優秀なFPに監修してもらった内容なので、信ぴょう性があると思います。

あなたのお金の不安を消すきっかけになればうれしいです。

それでは、さっそく見ていきましょう(^^)

貯金額の目安は年収の3割【未来も予測して貯金しよう】

結論、年収の3割は貯金しましょう。

理由は、下記の4つです。

- 年金だけでは老後の生活にお金が足りないから

- 年金の受給額が減るから

- 物価が上がるから

- 老後資金以外にも貯金しなければいけないから

なぜ、年収の3割を貯めなければいけないのか解説します。

注意)他の記事では「みんながいくら貯めてるか」を解説していますが、大切なのは「みんながいくら貯めてるか」ではなく、「いくら貯める必要があるのか」ですよね。

2019年に政府が「年金だけでは2000万円たりない」と発表

2019年に政府が「年金だけでは、老後に2000万円たりない」と発表して話題になりましたね。

つまり、国が「年金制度は成り立たない」と発表したようなものです。

老後資金として、最低でも2000万円は自助努力で貯めないといけません。

でも、実際は2000万円より多く貯めなければいけないと予測されます。

理由は後述します。

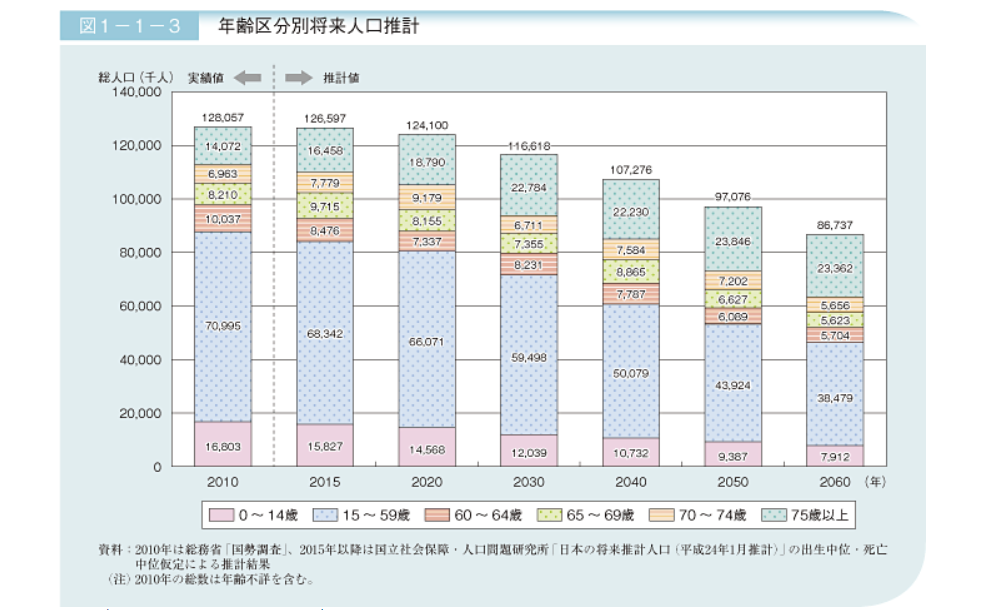

怖いのは、年金の受給額が減ること【人口減少の恐怖】

今後の年金受給額は確実に減ります。

人口が減少しているからです。

年金の仕組みは、自分の年金口座にお金を貯めるものではなく、若者が払う年金保険料をもらう仕組みなので、人口減少=年金減少です。

今後の日本人の人口の予測と、2020年の人口からどれくらい減るかを見てみましょう。

| 年度 | 人口 | 2020年と比較した減少率 |

| 2020年 | 1億2410万人 | |

| 2030年 | 1億1661万人 | 6%減 |

| 2040年 | 1億727万人 | 14%減 |

| 2050年 | 9707万人 | 22%減 |

| 2060年 | 8673万人 | 30%減 |

出典:内閣府「将来推計人口でみる50年後の日本」

つまり、2060年の年金受給金額は、現在より約30%減る可能性があります。

現在の1人あたりの年金の平均受給金額は、下記のとおり。

- 国民年金:約55,000円/月

- 厚生年金:約147,000円/月

ちなみに、夫婦2人だと、

- 夫:222,000円/月

- 妻:158,000円/月

つまり、夫婦合計の年金受給金額は約38万円/月となります。

参考:厚生労働省「平成29年度厚生年金保険・国民年金事業の概況」

しかし、2060年には人口減少により年金が30%減る可能性があるので、38万円から30%減って約266,000円/月くらいと想定されます。

さらに怖いのは物価の上昇【30年で約2倍】

物価の上昇も計算に入れると、けっこう怖いことになります。

物価は30年で2倍になると言われています。

たしかに、30年前と今とでは、物価が明らかに違いますよね。

| 30年前 | 今 | |

| たばこ1箱 | 200円 | 430円 |

| 郵便はがき | 30円 | 62円 |

| 喫茶店のコーヒー | 280円 | 450円 |

年金にも「マクロ経済スライド」という仕組みがあり、物価に合わせて年金受給額が変動する仕組みになっていますが、年金は30年前の2倍になっていません。

厚生労働省の「平成26年財政検証結果レポート」によると、1988年と2018年の老齢基礎年金の受給金額は下記のとおり。

- 1988年:627,200円/年

- 2018年:779,300円/年

30年の上昇率はわずか24%です。

参考:厚生労働省「平成26年財政検証結果レポート」

つまり、年金は物価上昇についていけないのです。

しかも、1988年~2018年は人口が上昇傾向にあったのにも関わらず、わずか24%しか上昇していません。

今後は超高齢化社会になり、現役世代が減るので年金資金が今より減ります。

年金を納めないのも当たり前になっているので、年金が物価に合わせて上昇するのは難しいでしょう。

物価上昇によって、老後の生活資金計画が崩れる危険性があります。

老後資金は8000万円の貯金が必要

上記を踏まえて、老後に必要な貯金額を計算してみました。

計算方式は、こんな感じ。

30年後に物価が2倍になったとして、老後の月の生活費60万円(現在の貨幣価値30万円を2倍)で計算。

30年後の年金受給額が今の30%減→夫婦2人266,000円/月と試算。

すると、老後に必要な貯金額は、

生活費60万円-年金266,000円=月の不足額334,000円

334,000円×12ヶ月×20年(65~85歳)=約8000万円

が老後足りないことになります。

8000万円の不足は、なかなかきついですよね(^^;

「ほんとにそんなに足りないの?」と思うかもしれませんが、あなたは30年前に今のような時代になると思ってましたか?

- 終身雇用の崩壊

- スマホの進化

- Youtuberが年収1億円稼ぐ

など、30年前は想像もしなかったことが起きています。

だから、あなたの老後に想定外のことが起きても不思議はないですよね。

8000万円の不足は、きちんと対策しておかないと危険です。

老後資金以外に3000万円の貯金も必要

貯金しなければいけないのは、老後資金だけではありません。

一般的には、下記のような貯金が必要。

| 車の購入資金 | 約600万円(150万円×4台で計算) |

| 結婚資金 | 約200万円 |

| マイホーム購入の頭金 | 約300万円 |

| 子供の教育資金 | 子供1人あたり1500万円 |

| その他(車検代、旅行資金など) | 400万円 |

| 合計 | 3000万円 |

生活費と老後の貯金以外で、3000万円も貯めなければいけません。

【結論】年収の3割を貯めましょう

上記の、

- 老後に必要な貯金額:約8000万円

- それ以外に必要な貯金額:約3000万円

を合わせると、合計で約1億1000万円の貯金が必要です。

「1億1000万円も貯められないよ!」と思うかもしれませんが、夫婦で年収の3割を貯めていけば、貯められる金額です。

例えば、こんな感じ。

| 夫の年収推移 | 平均年収 | 貯金額 | 10年の貯金額 |

| 20代 | 平均年収400万円 | 年間120万円 | 1200万円 |

| 30代 | 平均年収500万円 | 年間150万円 | 1500万円 |

| 40代 | 平均年収600万円 | 年間180万円 | 1800万円 |

| 50代 | 平均年収700万円 | 年間210万円 | 2100万円 |

| 合計 | 6600万円 |

| 妻の年収推移 | 平均年収 | 貯金額 | 10年の貯金額 |

| 20代 | 平均年収300万円 | 年間90万円 | 900万円 |

| 30代 | 平均年収100万円 | 年間30万円 | 300万円 |

| 40代 | 平均年収300万円 | 年間90万円 | 900万円 |

| 50代 | 平均年収400万円 | 年間120万円 | 1200万円 |

| 合計 | 3300万円 |

夫婦合計で9900万円を貯金できます。

仮に9900万円貯められたとしても、1億1000万円には1100万円くらい足りません。

ですが、物価が上がるということは給料も上がるので、+1100万円くらいであれば貯められる可能性もあるでしょう。

結論、年収の3割は貯金しておいた方が良いです。

ただし、貯金ゼロで30代や40代を迎えている人は、もっと急ピッチで貯金しなければいけません。

「やばい!ぜんぜん貯金が足りない!」という人は、下記を読んでみてください。

「年収の3割も貯められないよ!」という人の3つの対処法

すでに支出が増えてしまって「年収の3割も貯められない!」という人がやるべきことは、下記の3つ。

- 収入を増やす

- 支出を減らす

- 資産運用

1つずつ対処法を解説します。

①収入を上げる3つの方法

収入を上げる方法は、下記の3つしかありません。

- 転職する

- 副業する

- 起業する

ただ、すでに結婚して子供もいると①転職と③起業はけっこう勇気がいりますよね。

うっかり変な会社に転職してしまって転職回数が増えると、年収はむしろ減ります。

起業は怖いですよね(^^;

稼ぐどころか、路頭に迷うリスクもあります。

一番現実的なのは②副業です。

今は副業がしやすい時代になっています。

理由は、在宅ワークの副業案件が増えているから。

在宅ワークで収入を増やす方法は、貯金のコツは収入-貯金=支出【老後2000万円貯める方法も解説】にまとめているので、読んでみてください(^^)

②支出を減らす【固定費をカットして楽に節約】

貯金できる額をてっとり早く増やすには、支出を減らすのが一番です。

すぐに成果がでるから。

ただし、あんまりおすすめしないのは、

- 食費を減らす

- 遊びにいかない

などの我慢系の節約。

ダイエットと一緒で、ずっと我慢することはできません。

固定費を減らせば、ストレスなく節約できるので簡単です。

固定費を減らす節約方法も、貯金のコツは収入-貯金=支出【老後2000万円貯める方法も解説】にまとめているので、読んでみてください(^^)

③資産運用【ただしリスクの高い投資はNG】

貯めたお金は資産運用しましょう。

資産運用で1割増やせれば、あなたの貯金するお金は年収の2割でよくなるからです。

お金に働いてもらって、貯金額を減らせば生活にゆとりがでます。

やっぱり、今も楽しみたいですもんね(^^)

ただし、資産運用で素人が手を出してはいけないのは、下記の投資方法。

- 株式投資

- FX

- 投資信託

- 不動産投資

いずれもリスクが高いです。

※きちんと勉強すれば良い投資方法ですが、勉強がめんどくさいですよね(^^;

リスクを下げて、手堅くじっくりお金を増やすには債券運用が一番です。

毎月少額からでも、年間金利3%くらいの債券運用で積み立てを始めましょう。

銀行に預けてても、増えないですからね。

手堅くお金を増やす資産運用(債券運用)の方法も、貯金のコツは収入-貯金=支出【老後2000万円貯める方法も解説】にまとめているので、読んでみてください(^^)

まとめ【結論:年収の3割を貯金】

この記事をまとめます。

- 貯金額の目安は年収の3割【未来も予想して3割を貯金しましょう】

- 年収の3割の貯金が無理なら、収入を増やして、支出を減らして、資産運用

お金の不安をなくして自分らしく楽しくいきたいなぁ。

というあなたの参考になればうれしいです(^^)

この記事に書いてあることを実行すれば、将来のお金の不安がなくなります。

できるところからやってみましょう。

また、

くわしく相談したい。

という人は、当相談センターにご相談いただいて大丈夫です。

これまでご相談いただいた方で、多くの方が貯金できるようになっています。

当相談センターは基本的にメール相談となっていますので、「とりあえずちょっと質問したい」などでも気軽に相談できます。

また、当相談センターでは金融商品の販売などは一切おこなっていません。

純粋な相談だけができます。

相談は無料なので、気軽にお問い合わせください(^^)

また、必要があれば優秀なFPをご紹介しますので、具体的なライフプランニングや貯金計画、資産運用の相談も無料でできます。

あなたのお金の不安を消し去る参考になればうれしいです(^^)