なかなかお金が貯まらなくて困ってる…

これから子供にもお金がかかるから、きちんと貯金できるようにしないと。

こういった悩みに答える記事です。

本記事の内容は下記のとおり。

- 貯金のコツは収入-貯金=支出【最強は生命保険】

- 無理せず節約する方法9選

- 無理せず収入を上げる方法【在宅ワークのすすめ】

- 老後資金2000万円を貯める方法

私たち全国資産相談センターでは、これまでに多くの貯金の相談を受けてきました。

相談でもっとも多いのが「貯金ができない…」という悩み。

2019年に政府が「老後生活では2000万円が足りなくなる」と発表して話題になりました。

つまり、老後までに2000万円は貯めなければいけません。

なので、貯金ができないというのは致命的です。

私たちが「貯金ができない…」という相談者さんに対して、いつも行っているアドバイスを記事にまとめました(^^)

実際に貯金できるようになった人が多いので、信ぴょう性のある内容だと思います。

「貯金ができない…」という人は、ぜひ本記事の内容を実行してみてください。

それでは、さっそく見ていきましょう(^^)

貯金のコツは収入-貯金=支出【最強は生命保険】

貯金のコツは「収入-貯金=支出」という家計にすることです。

「収入-支出=貯金」という「余ったら貯める」というスタイルでは、お金は貯まらないからです。

人の心は弱いので、強制的に貯めないと貯金できません。

だから、お給料が入ったらまず貯金額を抜いて、残った額で生活してください。

貯金する方法はこれしかありません。

強制的に貯金する具体的な方法は、下記の2つ。

- 財形貯蓄

- 生命保険

それぞれ解説します。

財形貯蓄で貯める

お勤めの会社で財形貯蓄があれば、やってみましょう。

財形貯蓄は給与天引きなので、強制的に貯金できます。

財形貯蓄には、

- 一般財形貯蓄

- 財形住宅貯蓄

- 財形年金貯蓄

がありますが、基本的には一般財形貯蓄でOK。

- 財形住宅貯蓄は、住宅購入費用を貯める目的

- 財形年金貯蓄は、老後資金を貯めるのが目的

なので、住宅や老後資金目的でなければ一般財形貯蓄でOKです。

ただし、財形貯蓄のデメリットは簡単におろせること。

入り口は給与天引きという強制力がありますが、出口は強制力がないので注意が必要です。

最強の強制貯金は生命保険

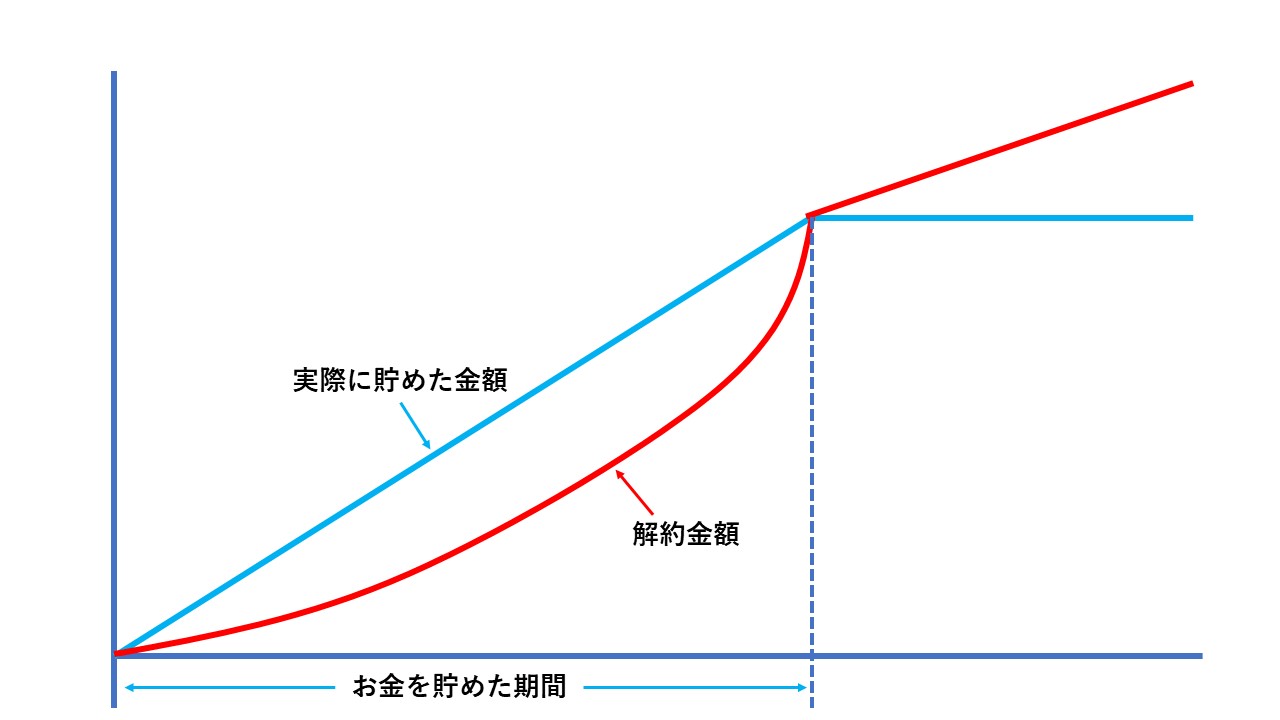

強制的に貯金する最強の方法は、生命保険で貯めることです。

理由は下記の2つ。

- 毎月強制的に口座から引かれる

- お金を貯めている間に解約すると減る

「お金を貯めている間に解約すると減る」ということは、目標金額まで貯金できなかったらペナルティということです。

でも人間の心理として「いま解約すると損」となったら、解約しないもの。

結果的に、目標金額まで貯められます。

「お金を貯めている間に解約すると減る」というと一見デメリットに見えますが、目標金額まで貯金するなら大きなメリットです。

「損したくない」という人間心理を活用した生命保険の貯金は、目標金額に到達しやすい最強の強制貯金なんです。

生命保険はお金を貯めている間の解約金は元本割れしますが、お金を貯め終わったあとは銀行金利より高いので効率的に増えていきます。

外貨建ての保険であれば、為替変動はありますが年利3.5%くらいで安定して増えていくので、銀行の定期預金より増えます。

また、確定申告で生命保険料控除を使えるので、お金も戻ってきます。

死亡保険もついてくるので、今入っている保険を減らして保険料を下げることもできます。

「絶対にお金を貯めたい!」という人は、生命保険の一択です。

「どういう保険で貯金したらいいかわからない」という人は、当相談センターにご相談ください。

私たちは保険を販売していないので、売り手ではなく第三者の立場からアドバイスできます。

また、必要があれば保険に強いFPも紹介できます。

相談料はすべて無料です。

無理せず節約する方法9選

貯金額を増やすには、節約も大切です。

無理せず節約する方法を9つ紹介します。

できるところからやってみてください。

ただし、節約する前に支出の項目をできるだけ把握してください。

言い方を変えると、使途不明金をできるだけ減らしてください。

使途不明金(何に使ってるかわからないお金)が多いと、何を節約すればいいのかわからず失敗するからです。

節約術①:携帯電話を格安SIMに変える

携帯電話を格安SIMに変えましょう。

圧倒的に料金が安いからです。

格安SIMだと、月額2000~3000円台で携帯電話を使えます。

今より1万円くらい安くなる人もいると思うので、変えてください。

節約術②:住宅ローンの借り換え

住宅ローンを借りている人は、借り換えをしましょう。

今は超低金利時代なので、毎月の返済額が下がる可能性があるからです。

銀行の経営が苦しい時代なので、銀行も住宅ローンを貸したがっているのでチャンスです。

いくつか銀行に相談してみましょう。

丁寧に対応してくれますよ(^^)

また、「住宅ローンの借り換え手続きが面倒…」という人は、いくつか銀行を回って今より返済額が下がる資料をもらって、いま住宅ローンを借りている銀行と交渉してください。

「他の銀行では〇%で貸してくれると言ってるので、金利下げてくれませんか?」と交渉すると、今の銀行のまま金利が下がることがあります。

借り換え手続きなく毎月の支払額を下げられるので、おすすめです(^^)

節約術③電力会社とガス会社を変える

電力会社とガス会社を変えましょう。

電力とガスが自由化されているので、料金が下がる可能性が高いからです。

特に、「今まで一度も変えたことない」という人は、ほぼ確実に料金が下がります。

ネットで検索すれば、電力会社やガス会社の比較サイトが出てくるので、見てみましょう。

また、最近は「ネット回線+電力+ガス」の組み合わせで安くなるものが増えているのでおすすめ。

電気代とガス代が下がるだけでなく、ネット回線の料金が下がります。

ネットのプロバイダー会社のホームページを見ると、電力とガスをセットで乗り換えると安くなるプランが紹介されています。

※自由化は賃貸でも可能です。

節約術④保険を見直す

生命保険、自動車保険、火災保険を見直しましょう。

今は保険会社が価格競争をしているので、保険料が下がる確率が高いからです。

生命保険料を下げるなら、複数の保険会社を取り扱っているFPに相談しましょう。

複数の保険会社の商品を組み合わせて、もっとも保険料が安くて保障がしっかりしている保険を教えてくれます。

自動車保険は、ネットで申し込めるの自動車保険にしましょう。

担当者がつきませんが、その分保険料を安くできます。

事故を起こしてもコールセンターが丁寧に対応してくれるので、問題ありません。

火災保険も見直せます。

火災保険の内容はどこの保険会社でもほとんど同じなので、安い火災保険に乗り換えましょう。

「保険を見直して節約したい」という人は、当相談センターにご相談ください。

私たちは保険を販売していません。

売り手の立場ではなく、第三者の立場で保険のアドバイスをします。

また、必要があれば優秀なFPを紹介します。

※すべて無料です。

節約術⑤ポイントを貯める

貯められるポイントはすべて貯めましょう。

ポイントは、値引きと同じだからです。

例えば、

- クレジットカードのポイント

- Tポイント

- Amazonポイント

- 楽天ポイント

- AEONポイント

などです。

「塵も積もれば山となる」なので、1年もたつと数万円の価値になります。

節約術⑥:まとめ買いする

買い物はできるだけまとめ買いしましょう。

まとめ買いの方が安いからです。

例えば、

- 1ヶ月の食料はコストコでまとめ買いする

- AEONの火曜市でポイントがつく日にまとめ買いする

- バーゲンのときに服をまとめ買いする

などです。

小さな金額の差でも、1年続ければ数万円の節約になります。

まとめ買いするということは、

- コンビニの買い物を減らす

- 衝動買いを減らす

ができるので、節約になります。

節約術⑦自炊する

基本的なことですが、自炊する方が節約になります。

同じ食べ物でも、外食すると高いですよね。

食料はまとめ買いして自炊すると、かなり節約できます(^^)

節約術⑧定期的に節約をなまける

節約すること大切ですが、ときどき節約しない日を作りましょう。

ずっと我慢し続けることはできないからです。

これは「チートデイ」と呼び、ダイエットを継続する方法と同じです。

節約はダイエットと似ています。

ずっと我慢は無理なので、ときどきチート(なまける)な日をつくると長続きします。

楽しみながら節約しましょう(^^)

節約術⑨:自動車の台数を減らす

可能であれば、自動車の数を減らしましょう。

車は金食い虫だからです。

車にかかるお金は、

- ガソリン代

- 車検代

- 自動車保険

- 整備費

- 自動車税

と、かなりお金がかかります。

地域によっては難しいところもありますが、電車やバスで移動できる地域では車の台数を減らすとかなり節約できます。

無理せず収入を上げる方法【在宅ワークのすすめ】

貯金額を増やすには、収入を上げることも忘れてはいけません。

「でも、収入を増やすのは難しいでしょ…」と思うかもしれませんが、今は簡単に収入を増やせます。

理由は、在宅ワークの案件が増えているから。

現在、フリーランス(在宅ワーク含む)で収入を得ている人は、1100万人以上います。

もはや、在宅ワークをするのは当たり前なんです。

- サラリーマン

- 専業主婦

- パート・アルバイトしてる人

- 妊婦さん

- 子育て中のママさん

などでも、在宅ワークは自由にできます(^^)

具体的には、

などに仕事がたくさんあるので、仕事を受けてみましょう。

登録は無料です。

仕事内容も多種多様で、

- アンケートに答える仕事

- 商品を使った感想を書く仕事

- 文章を書く仕事

- デザインの仕事

- 翻訳の仕事

- プログラミングの仕事

- Webサイトをつくる仕事

など、初心者から経験者までできる幅広い仕事があります。

どれくらい仕事をするかにもよりますが、月3~5万円を稼ぐのは簡単です。

ちなみに私も在宅ワークをしていて、月10万円以上稼いでいます(^^)

収入を増やすために、アルバイトやパートをするのはおすすめしません。

- サラリーマンで働きながら、夜タクシーの運転手をする

- 子育てをしながら、スーパーのレジ打ちのパートをする

というのは、時間の拘束があるし体力も消耗するのでおすすめしません。

在宅ワークなら、家で空き時間でできるので、やってみてください(^^)

空き時間にお金を稼いで、貯金にまわしましょう。

老後資金2000万円を貯める方法

2019年に政府が、「老後資金に2000万円必要」と発表して話題になりましたね。

つまり、もう公的年金に期待できないということです。

国がなんとかしてくれる時代はとっくに終わってるので、老後資金は自分で貯金しましょう。

老後のために今からいくら貯めなければいけないか計算してみる

老後資金2000万円を貯めるには、まず今からいくら貯めなきゃいけないか計算しましょう。

例えば、今35歳の人ならこんな感じ。※65歳定年として。

つまり、老後のためだけに今から毎月55555円を貯める必要があります。

今45歳の人ならこんな感じ。

でも、55555円とか83333円を老後のためだけに貯めるのって、正直きついですよね…。

でも、大丈夫です。

貯められる方法があります(^^)

2000万円貯める方法は3つ

「老後のためだけに、こんなに貯められないよ…」という人は、下記の3つを実行してください。

- 収入を上げる:在宅ワークがおすすめ

- 支出を下げる:前述の9つの節約術を実行

- 資産運用:貯めたお金を増やす

ただし、③資産運用はリスクがあります。

投資信託や株式などがありますが、せっかく貯めたお金が減るリスクがあります。

※投資信託のリスクは、投資信託のリスクやデメリット!初心者が大損する毎月分配金型にまとめています。

「リスクは嫌だ…」という人は、債券運用にしましょう。

債券運用とは、単純に「年利〇%」と利息がつくだけなので安定して増えます。

前述の生命保険は債券運用の商品が多いので、資産運用初心者には合っています。

- お金を貯めたい

- 貯めたお金を増やしたい

という人は、まずは生命保険で貯めてください。

上記のとおり、35歳の人であれば毎月55555円貯めなければいけませんが、生命保険だと利息がつくので毎月55555円も貯めなくていいです。

商品によりますが、月4万円台の貯金で老後2000万円ができます。

- 収入を上げる:在宅ワークがおすすめ

- 支出を下げる:前述の9つの節約術を実行

- 資産運用:貯めたお金を増やす

を3つ実行すれば、老後2000万円は難しくありません。

また、3つ全部実行しなくても、どれか1つ以上やれば効果があります。

できるところからやってみましょう(^^)

まとめ【やり方さえわかれば貯金できる】

この記事をまとめます。

- 貯金のコツは収入-貯金=支出【最強は生命保険】

- 無理せず節約する方法9選で支出を減らせる

- 無理せず収入を上げるなら在宅ワーク

- 老後資金2000万円を貯める方法は3つ

「貯金したい!」

「貯金額を増やしたい!」

「子供の教育費を上手に貯めたい!」

「老後のお金の不安をなくしたい!」

という人は、できることからやってみましょう。

行動すれば、必ず貯金できますよ(^^)

「貯金したいけど、うちの場合はどうすれば一番効果的か知りたい」という人は、お気軽に当相談センターにお問い合わせください。

あなたのご家庭に合う貯金方法もお伝えします。

また、さらに専門的に家計診断できるFPの紹介もできます。

すべて無料なので、お気軽にお問い合わせください(^^)

あなたが貯金できるようになる参考になればうれしいです!