将来のことも考えて貯金したいけど、口座を分けるとめんどくさいかな?

貯金口座は、どういう口座にすればいいかな?

こういった疑問に答える記事です。

本記事の内容は下記のとおり。

- 貯金口座を分けるときは4つの口座に分ける

- 長期貯金口座は複利口座にすること

結論、貯金口座は分けた方が良いです。

計画的に貯金できるからです。

当相談センターにも貯金の相談は多いですが、貯金口座を分けた人は貯金できるようになっています(^^)

具体的な口座の分け方や、貯金口座の選び方も解説するので参考にしてみてください。

※本記事は優秀なFP(ファイナンシャルプランナー)に監修してもらっています。

貯金口座を分けるときは4つの口座に分ける

結論、きちんと貯金するなら、下記の4つの口座にお金を分けてください。

- 生活費口座

- 固定費の引き落とし口座

- 短期貯金口座

- 長期貯金口座

お金がたまらない人の共通点は、口座1つでやりくりしていることです。

給料が入った口座から、

- 生活費

- 家賃

- 水道光熱費

- クレジットカードの引き落とし

- ネット回線

- 携帯代

- 保険料

などの支払いをしています。

結果、貯金額=月末に余った額となり、計画的な貯金ができません。

きちんと貯金したいなら、口座を分けましょう。

かなり貯められるようになりますよ(^^)

4つの口座を1つずつ解説しますね。

①生活費口座

文字通り、生活費を入れておく口座です。

銀行の普通預金口座でOKです。

生活費口座のお金の使い道は、

- 食費

- 生活雑貨を買うお金

- 服を買うお金

- 美容室のお金

- 化粧品代

- 電車賃・バス代・タクシー代

など、現金で払うような出費です。

生活費口座は、給料が振り込まれる口座でもOKです。

ただしその場合は、後述する、

- 固定費の引き落とし口座

- 短期貯金口座

- 長期貯金口座

のお金を先によけて、余ったお金が生活費です。

固定費の引き落とし分や貯金額を先に引いて、余った額で生活する仕組みを作れば貯金できます。

生活費の上限を設定すれば、それ以上使わなくなるものです。

貯金口座を分けることで「おろしたくない」という心理が働きます。

結果、きちんと貯金できるようになります(^^)

なので、くどいようですが、

- 固定費の引き落とし口座

- 短期貯金口座

- 長期貯金口座

のお金を先によけて、余ったお金が生活費というルールにしましょう。

②固定費の引き落とし口座

固定費の引き落とし口座は、下記のような固定費の引き落としに使います。

- 家賃

- 水道光熱費

- ネット回線費

- 携帯代

- クレジット引き落とし

- 保険料

などなど。

①生活費口座とは別に、固定費の引き落とし口座を用意しましょう。

給料が振り込まれたら、引き落とされる固定費分を入れてください。

面倒ですが、固定費の引き落とし口座を分けておくことで、引き落としができないトラブルを防げます。

引き落としや送金手数料が安い方がいいので、ネット銀行が良いですね。

代表的なネット銀行は下記のとおりです。

- 住信SBIネット銀行

- 楽天銀行

- ジャパンネット銀行

- 新生銀行

- ソニー銀行

③短期貯金口座

短期預金口座とは、近い将来に使う予定のお金を貯める口座です。

具体的には、下記のような使い道の貯金です。

- 車の購入費用

- 車検代

- 旅行資金

- 冠婚葬祭の緊急資金

- 納税資金

- 結婚式の貯金

- 住宅購入費用

- 出産費用

- 引越し資金

- 家具の購入費用

- リフォーム費用

貯金目的によって、口座をさらに細かく分けてもOKです。

また、急にお金が必要になったときも、ここからお金を出しましょう。

具体的な短期貯金口座の種類は、下記の3種類です。

- 定期預金

- 自動定期預金

- 財形貯蓄

「自動定期預金」とは、普通預金口座から毎月一定額を自動的に定期預金に移転してくれるサービスです。

貯金のコツは、収入ー貯金=支出

貯金できる人の家計は、下記のとおり

つまり先に貯金する額を引いて、余った額で生活しています。

※①生活費口座の部分でも触れましたが。

貯金できない人の家計は、下記のとおり。

収入から生活費を引いて、余ったら貯金するスタイルです。

このスタイルだと、どうしてもお金は貯まりません。

なので、収入が入ったらまず貯金額を引いて、余ったお金で生活するのが貯金のコツです。

貯金のコツについては、

貯金のコツは収入-貯金=支出【老後2000万円貯める方法も解説】にまとめているので、読んでみてください。

- 無理なく収入を増やす

- カンタンに固定費を減らす方法

も解説しているので、今よりもっと貯金できるようになりますよ(^^)

貯金口座のポイントは「おろしにくいこと」

貯金口座は、定期預金などのおろしにくい口座であることが重要です。

すぐにおろせてしまうと、使ってしまうからです。

強制的に貯金しても、簡単におろせたら無意味ですからね。

定期預金などは、平日昼間に、

- 定期の通帳

- 印鑑

- 本人確認書類

をもって銀行窓口に行かないといけません。

そのめんどくささが「おろしにくさ」であり、簡単にお金をおろすのを防いでくれます。

結果、貯金が増えていきますよ(^^)

④長期貯金口座

長期貯金口座は、老後資金を貯める口座です。

2019年4月12日に、金融庁が、

- 年金だけでは生活できない

- 年金だけでは、老後2000万円不足する

と公式発表して話題になりましたね。

なので、老後の貯金はしておきましょう。

金融庁は、老後の生活に困らないためのアドバイスも発表しています。

詳しくは、貯金しない人は老後も働くしかない【老後資金を用意する3つの方法】にまとめたので、読んでおいてください。

長期貯金口座は資産運用口座にする

老後までは時間があるので、じっくりと資産運用していきましょう。

ようは、お金に働いてもらって資産を増やす方法です。

なので、長期貯金口座は銀行預金ではダメです。

定期預金も大して増えないですからね。

長期貯金口座で有効なのは、下記の4つです。

- iDeCo

- つみたてNISA

- 投資信託

- 貯蓄系の保険

金利が高めの口座にお金を入れて、資産運用していきましょう。

ただし、投資信託はトラブルが多いので、銀行や証券会社に勧められるまま購入しないでください。

投資信託のトラブルについては、

投資信託のリスクやデメリット!初心者が大損する毎月分配金型にまとめています。

短期貯金と長期貯金の割合は50:50【貯金額は年収の3割】

短期貯金と長期貯金の割合は、50:50が良いですね。

両方大事な貯金なので、どちらかに偏らない方がいいからです。

例えば、毎月10万円貯金するなら、

- 短期貯金口座:5万円

- 長期貯金口座:5万円

という感じで貯金しましょう。

もし短期貯金口座にお金が余ったら、長期貯金口座に移転しましょう。

ちなみに貯金に回す割合は、収入の3割です。

当相談センターで計算したのですが、老後も考えると収入の3割を貯金しないとマズいからです。

なぜ収入の3割を貯めなければいけないかの根拠は、

貯金額の目安は年収の3割【貯められない場合の対処法も解説】にまとめたので、読んでおいてください。

長期貯金口座は複利口座にすること

長期貯金口座は、必ず複利口座にしてください。

複利口座が一番増えるからです。

口座の種類は、下記の2種類があります。

- 単利

- 複利

単離とは、元本に大して金利が上乗せされるタイプ。

複利とは、元本+前年までの利息に金利が上乗せされるタイプです。

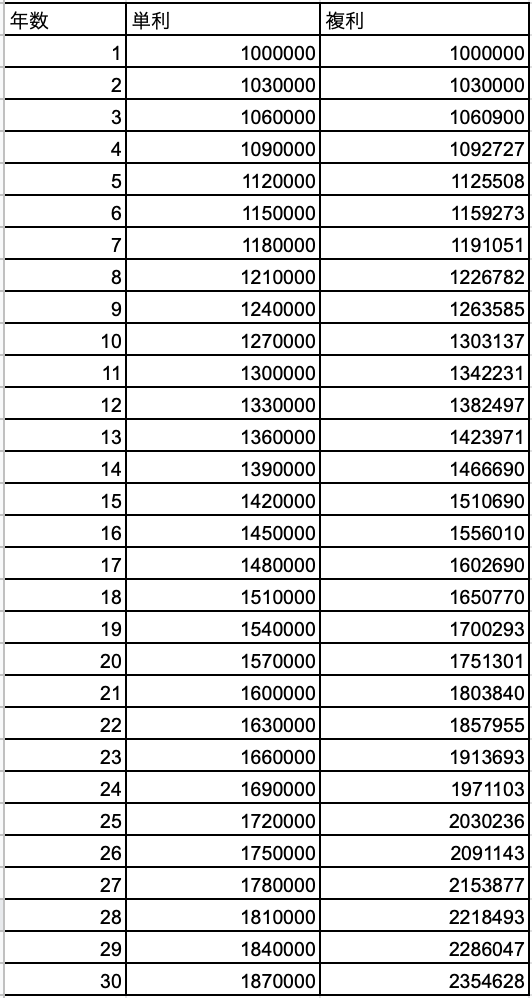

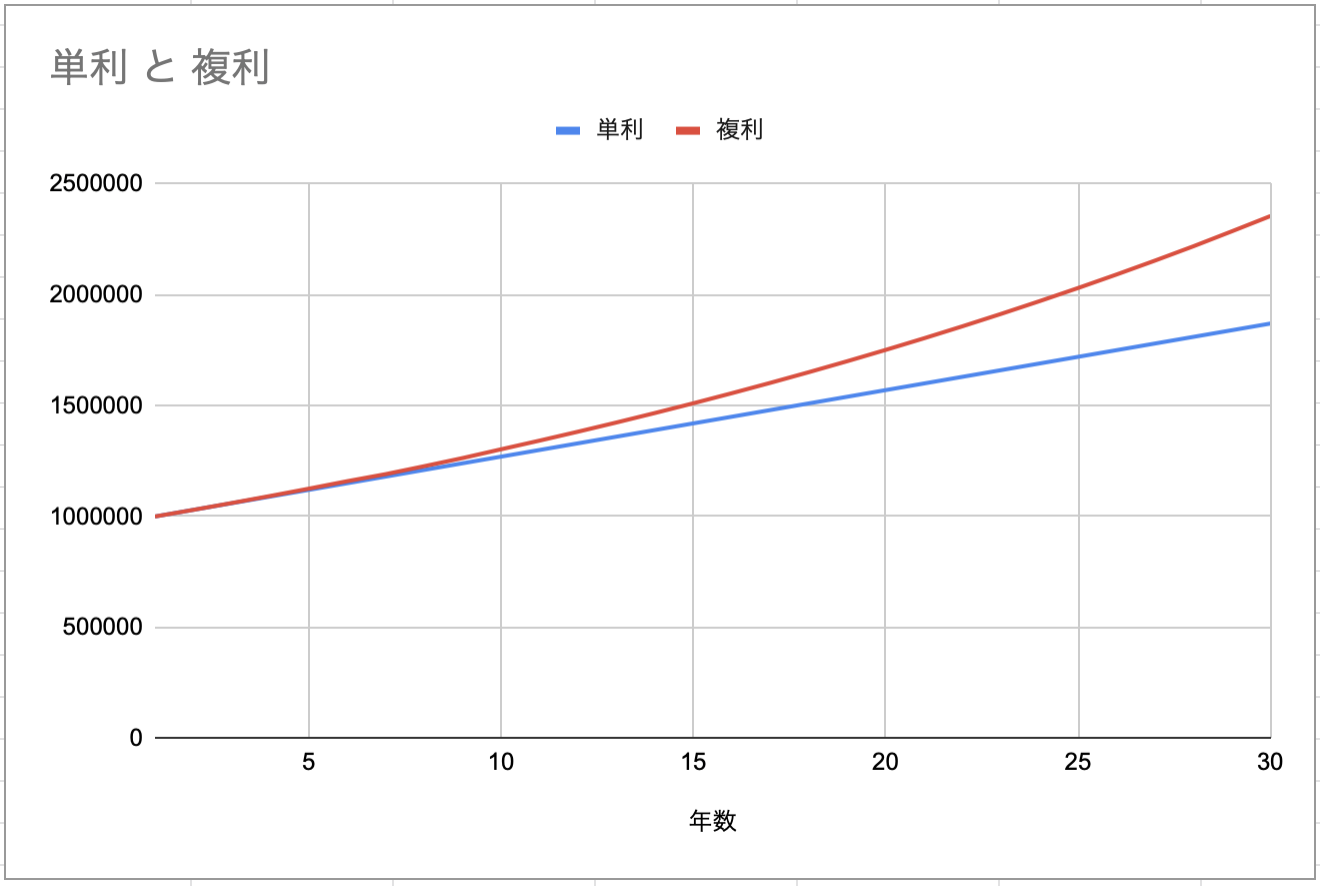

例えば、100万円を年利3%で30年運用した場合の、単利と複利の違いは下記のとおり。

長期で運用すると、複利の方が増えるのがわかります。

年利3%くらいなら、リスクが低い資産運用方法があります。

長期貯金は、複利口座に貯金していきましょう。

具体的な複利口座の情報が知りたい人は、当相談センターまでお問い合わせください。

まとめ【貯金口座は分ける方が良い】

この記事をまとめます。

- 口座は生活費口座、固定費の引き落とし口座、短期貯金口座、長期貯金口座に分ける

- 貯金のコツは、収入ー貯金=支出

- 貯金口座はおろしにくい口座にする

- 長期貯金口座は、資産運用の口座にする

- 長期貯金口座は、複利口座にする

きちんと計画的に貯金したいあなたの、参考になればうれしいです(^^)

本記事を参考に、できることから始めてみましょう。

具体的に貯金の相談をしたい場合は、当相談センターにお気軽にご相談ください。

- 貯金のコツ

- 家計相談

- 貯金に強いFP(ファイナンシャルプランナー)の紹介

など、すべて無料で相談にのっています。

という質問でも、お気軽にお問い合わせください(^^)

なんせ無料なので、有効に活用してもらえたら幸いです。

あなたの貯金の参考になればうれしいです!